05.05.2025 09:32 | Roland Berger | Auto / Verkehr

4 00,00 0 Bewertung(en) Bewertung schreiben

0 Bewertung(en) Bewertung schreiben

4 00,00

0 Bewertung(en) Bewertung schreibenGlobale Automobilzuliefererstudie: Umsatzrendite sinkt im Branchendurchschnitt auf nur noch 4,7%

Die Umsatzrendite der globalen Automobilzuliefererstudie sinkt 2024 im Branchendurchschnitt auf nur noch 4,7% / Weiterer Text über ots und www.presseportal.de/nr/32053 / Die Verwendung dieses Bildes für redaktionelle Zwecke ist unter Beachtung aller mitgeteilten Nutzungsbedingungen zulässig und dann auch honorarfrei. Veröffentlichung ausschließlich mit Bildrechte-Hinweis.

München (ots) -

- Chinesische Zulieferer liegen mit 5,7% vorne, Schlusslicht sind Europa (3,6%) und Südkorea (3,4%)

- Stagnierende Volumina, verzögerte Umstellung auf E-Autos und geopolitische Unsicherheiten als Hauptgründe identifiziert

- Margen auch in Zukunft niedriger als bisher; um weiter erfolgreich zu sein, gilt es Geschäftsmodelle strategisch neu aufzustellen

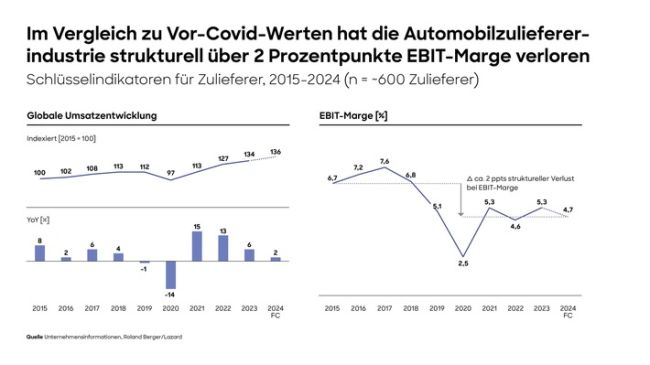

Die Marktsituation für die weltweite Automobilzuliefererindustrie ist weiter schwierig: Stagnierende Produktionsvolumina, geopolitische Unsicherheit, zunehmender Wettbewerb und steigender Kostendruck dürften die Profitabilität der Unternehmen für 2024 auf im Durchschnitt nur noch 4,7% (EBIT-Marge) drücken. Das ist ein erneuter Rückgang gegenüber 2023, als die Umsatzrentabilität sich vorübergehend auf 5,3% stabilisierte, was immer noch zwei Prozentpunkte und damit ein Viertel niedriger lag als vor der COVID-Pandemie. Unter diesen Vorzeichen schneiden chinesische Zulieferer mit 5,7% noch vergleichsweise gut ab, während die EBIT-Margen von europäischen (3,6%) und südkoreanischen (3,4%) Zulieferern unter dem Branchendurchschnitt bleiben. Die schwächere Nachfrage im zweiten Halbjahr 2024 sowie schwierige Preisverhandlungen mit den Automobilherstellern (OEMs) belasten die Zulieferer. Da deren Rentabilität zwar immer noch höher, aber ebenfalls gesunken ist, werden die Margen der Zulieferer voraussichtlich auch in den kommenden Jahren weiter unter Druck bleiben. Das ergibt die neue Ausgabe der Global Automotive Supplier-Studie, für die Roland Berger und Lazard 600 Automobilzulieferer weltweit analysiert haben.

"Was wir derzeit vor allem in der europäischen und nordamerikanischen Automobilzulieferindustrie beobachten, lässt sich gut als eine Phase der 'Stagformation' beschreiben", sagt Felix Mogge, Partner bei Roland Berger. "Die Zulieferer erleben einerseits eine Stagnation beim Volumenwachstum und sind andererseits gleichzeitig mit einer Transformation konfrontiert, für die sie ihre Geschäftsmodelle dringend umgestalten müssen." Als Folge habe die Branche im Vergleich zu anderen Sektoren in den vergangenen Jahren unterdurchschnittlich abgeschnitten: "Die Zulieferer konnten zwar bei den Umsätzen seit der COVID-19-Pandemie langsam wieder zulegen, doch ihre Rentabilität ist strukturell gesunken, zumal ein guter Teil der Umsatzsteigerung durch die Inflation verursacht wurde, die auch bei den Kosten zugeschlagen hat."

Fünf Trends sorgen für die schwierige Marktsituation

Die Studienautoren haben fünf Trends als Haupttreiber der derzeitigen Entwicklung bei den Automobilzulieferern identifiziert.

- Erstens: Das weltweite Produktionsvolumen stagniert mit der Folge von Überkapazitäten, wobei Europa am meisten unter Druck ist. China und Südasien sind dagegen Haupttreiber eines bescheidenen, globalen Automobilwachstums.

- Zweitens: Die Umstellung auf Elektrofahrzeuge kommt in Europa und Nordamerika langsamer voran als geplant, dadurch kommen Skaleneffekte nicht wie erwartet zum Tragen.

- Drittens: Der Trend zum Software-definierten Fahrzeug mit immer mehr Assistenz- und Konnektivitätsfunktionen ist eine große Chance, aber nicht für alle Zulieferer gleichermaßen, und sorgt für steigende Softwarekosten.

- Viertens: Der Wettbewerb der OEMs verschärft sich weltweit, vor allem bei Elektroautos drängen neue Spieler in den Markt. Damit steigt der Kostendruck auf die Zulieferer weiter.

- Fünftens: Geopolitische Entwicklungen schaffen hohe Unsicherheit und verändern mit neuen Zöllen und Subventionen den globalen Handel sowie die Lieferketten.

Die herausfordernde Situation bei der Profitabilität hat auch über die reine Ertragslage hinaus Folgen: "Mehr als 40 Prozent der 25 größten Automobilzulieferer sind inzwischen als 'Non-Investment-Grade' eingestuft", sagt Dr. Christian Kames, Co-Head Investment Banking für die DACH-Region bei Lazard. "Das ist ein deutlich höherer Anteil als in anderen Branchen: In der Medizintechnik oder im Industrials-Bereich haben zum Beispiel weniger als fünf Prozent ein so niedriges Rating. Damit steigen die Finanzierungskosten, und dies in einer Zeit, in der die Branche erheblichen Kapitalbedarf hat, um die nötigen Innovationen zu stemmen und die Transformation zu Elektromobilität, Software-definierten Fahrzeugen und mittelfristig zum autonomen Fahren zu bewältigen."

Ära des stetigen Marktwachstums ist vorbei, komplette Refokussierung nötig

Für die Zukunft rechnen die Studienautoren auf Marktseite mit wenig Besserung: "Wir gehen eher davon aus, dass die Ära des stetigen Wachstums zu Ende gegangen ist und ein volatiles Umfeld den Druck auf Erträge und Gewinne künftig weiter steigen lässt", sagt Florian Daniel, Partner bei Roland Berger. Doch durch konsequente Effizienzsteigerungsprogramme, Partnerschaften zur Optimierung und Skalierung des Portfolios, einer Straffung des Produktangebots sowie der Konzentration auf strategische Technologien könnten Zulieferer dennoch erfolgreich bleiben.

Christof Söndermann, Managing Director von Lazard und Co-Autor der Studie meint: "In stagnierenden Märkten sind Skalenvorteile oft nur noch zu erzielen, in dem man Konsolidierung durch M&A-Aktivitäten bzw. Partnerschaften verfolgt, was aktiveres Portfoliomanagement als in der Vergangenheit erfordert. Zulieferer müssten sich auf Produktsegmente und Technologien refokussieren, in denen sie nachhaltig wettbewerbsfähig sein können, und gleichzeitig Aktivitäten einstellen, bei denen sie realistisch kein 'Right to Win' haben. Manche Marktteilnehmer werden sich möglicherweise auch komplett neu positionieren müssen, um zu überleben."

Die vollständige Studie können Sie hier herunterladen: https://ots.de/45nbj4

Über Roland Berger

Roland Berger ist eine weltweit führende Strategieberatung mit einem breiten Leistungsangebot für alle relevanten Branchen und Unternehmensfunktionen. Roland Berger wurde 1967 gegründet und hat seinen Hauptsitz in München. Die Strategieberatung ist vor allem für ihre Expertise in den Bereichen Transformation, industrieübergreifende Innovation und Performance-Steigerung bekannt und hat sich zum Ziel gesetzt, Nachhaltigkeit in all ihren Projekten zu verankern. Im Jahr 2023 verzeichnete Roland Berger einen Umsatz von über einer Milliarde Euro. www.rolandberger.com

Über Lazard

Lazard wurde 1848 gegründet und ist weltweit führend im Bereich Finanzberatung und Vermögensverwaltung. Mit globalen Standorten in Nord- und Südamerika, Europa, dem Nahen Osten, Asien und Australien berät Lazard Unternehmen, Institutionen, Regierungen, Family Offices und vermögende Privatkunden in zentralen Finanz- und Strategiefragen. Das Leistungsportfolio umfasst die Beratung bei Fusionen und Übernahmen, Kapitalmarkt- und Finanzierungslösungen, Restrukturierung und Refinanzierung, geopolitische und andere strategische Herausforderungen, sowie maßgeschneiderte Investment- und Vermögensverwaltungslösungen. Für weitere Informationen besuchen Sie www.lazard.com und folgen Sie Lazard auf LinkedIn (https://www.linkedin.com/company/lazard/posts/?feedView=all).

Pressekontakt:

Roland Berger:

Silvia Constanze Zösch

Senior Expert Corporate Communications & PR

Tel.: +49 160 744-8750

E-Mail: Silvia.Zoesch@rolandberger.com

www.rolandberger.com

Pressekontakt Lazard:

Thomas Möller

Kekst CNC

Tel.: +49 162 4065042

E-Mail: thomas.möller@kekstcnc.com

www.lazard.com

Original-Content von: Roland Berger, übermittelt durch news aktuell

- Chinesische Zulieferer liegen mit 5,7% vorne, Schlusslicht sind Europa (3,6%) und Südkorea (3,4%)

- Stagnierende Volumina, verzögerte Umstellung auf E-Autos und geopolitische Unsicherheiten als Hauptgründe identifiziert

- Margen auch in Zukunft niedriger als bisher; um weiter erfolgreich zu sein, gilt es Geschäftsmodelle strategisch neu aufzustellen

Die Marktsituation für die weltweite Automobilzuliefererindustrie ist weiter schwierig: Stagnierende Produktionsvolumina, geopolitische Unsicherheit, zunehmender Wettbewerb und steigender Kostendruck dürften die Profitabilität der Unternehmen für 2024 auf im Durchschnitt nur noch 4,7% (EBIT-Marge) drücken. Das ist ein erneuter Rückgang gegenüber 2023, als die Umsatzrentabilität sich vorübergehend auf 5,3% stabilisierte, was immer noch zwei Prozentpunkte und damit ein Viertel niedriger lag als vor der COVID-Pandemie. Unter diesen Vorzeichen schneiden chinesische Zulieferer mit 5,7% noch vergleichsweise gut ab, während die EBIT-Margen von europäischen (3,6%) und südkoreanischen (3,4%) Zulieferern unter dem Branchendurchschnitt bleiben. Die schwächere Nachfrage im zweiten Halbjahr 2024 sowie schwierige Preisverhandlungen mit den Automobilherstellern (OEMs) belasten die Zulieferer. Da deren Rentabilität zwar immer noch höher, aber ebenfalls gesunken ist, werden die Margen der Zulieferer voraussichtlich auch in den kommenden Jahren weiter unter Druck bleiben. Das ergibt die neue Ausgabe der Global Automotive Supplier-Studie, für die Roland Berger und Lazard 600 Automobilzulieferer weltweit analysiert haben.

"Was wir derzeit vor allem in der europäischen und nordamerikanischen Automobilzulieferindustrie beobachten, lässt sich gut als eine Phase der 'Stagformation' beschreiben", sagt Felix Mogge, Partner bei Roland Berger. "Die Zulieferer erleben einerseits eine Stagnation beim Volumenwachstum und sind andererseits gleichzeitig mit einer Transformation konfrontiert, für die sie ihre Geschäftsmodelle dringend umgestalten müssen." Als Folge habe die Branche im Vergleich zu anderen Sektoren in den vergangenen Jahren unterdurchschnittlich abgeschnitten: "Die Zulieferer konnten zwar bei den Umsätzen seit der COVID-19-Pandemie langsam wieder zulegen, doch ihre Rentabilität ist strukturell gesunken, zumal ein guter Teil der Umsatzsteigerung durch die Inflation verursacht wurde, die auch bei den Kosten zugeschlagen hat."

Fünf Trends sorgen für die schwierige Marktsituation

Die Studienautoren haben fünf Trends als Haupttreiber der derzeitigen Entwicklung bei den Automobilzulieferern identifiziert.

- Erstens: Das weltweite Produktionsvolumen stagniert mit der Folge von Überkapazitäten, wobei Europa am meisten unter Druck ist. China und Südasien sind dagegen Haupttreiber eines bescheidenen, globalen Automobilwachstums.

- Zweitens: Die Umstellung auf Elektrofahrzeuge kommt in Europa und Nordamerika langsamer voran als geplant, dadurch kommen Skaleneffekte nicht wie erwartet zum Tragen.

- Drittens: Der Trend zum Software-definierten Fahrzeug mit immer mehr Assistenz- und Konnektivitätsfunktionen ist eine große Chance, aber nicht für alle Zulieferer gleichermaßen, und sorgt für steigende Softwarekosten.

- Viertens: Der Wettbewerb der OEMs verschärft sich weltweit, vor allem bei Elektroautos drängen neue Spieler in den Markt. Damit steigt der Kostendruck auf die Zulieferer weiter.

- Fünftens: Geopolitische Entwicklungen schaffen hohe Unsicherheit und verändern mit neuen Zöllen und Subventionen den globalen Handel sowie die Lieferketten.

Die herausfordernde Situation bei der Profitabilität hat auch über die reine Ertragslage hinaus Folgen: "Mehr als 40 Prozent der 25 größten Automobilzulieferer sind inzwischen als 'Non-Investment-Grade' eingestuft", sagt Dr. Christian Kames, Co-Head Investment Banking für die DACH-Region bei Lazard. "Das ist ein deutlich höherer Anteil als in anderen Branchen: In der Medizintechnik oder im Industrials-Bereich haben zum Beispiel weniger als fünf Prozent ein so niedriges Rating. Damit steigen die Finanzierungskosten, und dies in einer Zeit, in der die Branche erheblichen Kapitalbedarf hat, um die nötigen Innovationen zu stemmen und die Transformation zu Elektromobilität, Software-definierten Fahrzeugen und mittelfristig zum autonomen Fahren zu bewältigen."

Ära des stetigen Marktwachstums ist vorbei, komplette Refokussierung nötig

Für die Zukunft rechnen die Studienautoren auf Marktseite mit wenig Besserung: "Wir gehen eher davon aus, dass die Ära des stetigen Wachstums zu Ende gegangen ist und ein volatiles Umfeld den Druck auf Erträge und Gewinne künftig weiter steigen lässt", sagt Florian Daniel, Partner bei Roland Berger. Doch durch konsequente Effizienzsteigerungsprogramme, Partnerschaften zur Optimierung und Skalierung des Portfolios, einer Straffung des Produktangebots sowie der Konzentration auf strategische Technologien könnten Zulieferer dennoch erfolgreich bleiben.

Christof Söndermann, Managing Director von Lazard und Co-Autor der Studie meint: "In stagnierenden Märkten sind Skalenvorteile oft nur noch zu erzielen, in dem man Konsolidierung durch M&A-Aktivitäten bzw. Partnerschaften verfolgt, was aktiveres Portfoliomanagement als in der Vergangenheit erfordert. Zulieferer müssten sich auf Produktsegmente und Technologien refokussieren, in denen sie nachhaltig wettbewerbsfähig sein können, und gleichzeitig Aktivitäten einstellen, bei denen sie realistisch kein 'Right to Win' haben. Manche Marktteilnehmer werden sich möglicherweise auch komplett neu positionieren müssen, um zu überleben."

Die vollständige Studie können Sie hier herunterladen: https://ots.de/45nbj4

Über Roland Berger

Roland Berger ist eine weltweit führende Strategieberatung mit einem breiten Leistungsangebot für alle relevanten Branchen und Unternehmensfunktionen. Roland Berger wurde 1967 gegründet und hat seinen Hauptsitz in München. Die Strategieberatung ist vor allem für ihre Expertise in den Bereichen Transformation, industrieübergreifende Innovation und Performance-Steigerung bekannt und hat sich zum Ziel gesetzt, Nachhaltigkeit in all ihren Projekten zu verankern. Im Jahr 2023 verzeichnete Roland Berger einen Umsatz von über einer Milliarde Euro. www.rolandberger.com

Über Lazard

Lazard wurde 1848 gegründet und ist weltweit führend im Bereich Finanzberatung und Vermögensverwaltung. Mit globalen Standorten in Nord- und Südamerika, Europa, dem Nahen Osten, Asien und Australien berät Lazard Unternehmen, Institutionen, Regierungen, Family Offices und vermögende Privatkunden in zentralen Finanz- und Strategiefragen. Das Leistungsportfolio umfasst die Beratung bei Fusionen und Übernahmen, Kapitalmarkt- und Finanzierungslösungen, Restrukturierung und Refinanzierung, geopolitische und andere strategische Herausforderungen, sowie maßgeschneiderte Investment- und Vermögensverwaltungslösungen. Für weitere Informationen besuchen Sie www.lazard.com und folgen Sie Lazard auf LinkedIn (https://www.linkedin.com/company/lazard/posts/?feedView=all).

Pressekontakt:

Roland Berger:

Silvia Constanze Zösch

Senior Expert Corporate Communications & PR

Tel.: +49 160 744-8750

E-Mail: Silvia.Zoesch@rolandberger.com

www.rolandberger.com

Pressekontakt Lazard:

Thomas Möller

Kekst CNC

Tel.: +49 162 4065042

E-Mail: thomas.möller@kekstcnc.com

www.lazard.com

Original-Content von: Roland Berger, übermittelt durch news aktuell

Schlagwörter

Mannheim (ots) -

Die Landwirtschaft steht unter Druck: Während sich im Zuge des Klimawandels extreme Wetterereignisse selbst in vermeintlich gemäßigten Breiten häufen, bedrohen invasive oder verstär...Artikel lesen

Mannheim (ots) -

Die Landwirtschaft steht unter Druck: Während sich im Zuge des Klimawandels extreme Wetterereignisse selbst in vermeintlich gemäßigten Breiten häufen, bedrohen invasive oder verstär...Artikel lesen  Kaufbeuren (ots) -

Der Energieelektronik-Spezialist Q3 ENERGIE GmbH & Co. KG stellt auf der Intersolar Europe 2025 seine neu entwickelte Super Multi Box vor: Eine smarte DC Combiner Box für PV-Großa...Artikel lesen

Kaufbeuren (ots) -

Der Energieelektronik-Spezialist Q3 ENERGIE GmbH & Co. KG stellt auf der Intersolar Europe 2025 seine neu entwickelte Super Multi Box vor: Eine smarte DC Combiner Box für PV-Großa...Artikel lesen  München (ots) -

Die Gäste u.a.:

Julia Klöckner, CDU(Bundestagspräsidentin)

Jan van Aken, Die Linke (Parteivorsitzender)

Theo Koll (TV-Journalist und Moderator)

Gabor Steingart (Media Pioneer)

A...Artikel lesen

München (ots) -

Die Gäste u.a.:

Julia Klöckner, CDU(Bundestagspräsidentin)

Jan van Aken, Die Linke (Parteivorsitzender)

Theo Koll (TV-Journalist und Moderator)

Gabor Steingart (Media Pioneer)

A...Artikel lesen  Berlin (ots) -

Bereits zum dritten Mal lädt der Rundfunk Berlin-Brandenburg (rbb) seine Zuhörer*innen, Nutzer*innen und Zuschauer*innen im Rahmen der rbb-Dialogwoche dazu ein, mit dem rbb ins Gesprä...Artikel lesen

Berlin (ots) -

Bereits zum dritten Mal lädt der Rundfunk Berlin-Brandenburg (rbb) seine Zuhörer*innen, Nutzer*innen und Zuschauer*innen im Rahmen der rbb-Dialogwoche dazu ein, mit dem rbb ins Gesprä...Artikel lesen

alle Artikel

Das könnte Sie auch interessieren

Landwirtschaft am Limit: Zwischen Klimawandel und Schädlingsdruck

Mannheim (ots) -

Die Landwirtschaft steht unter Druck: Während sich im Zuge des Klimawandels extreme Wetterereignisse selbst in vermeintlich gemäßigten Breiten häufen, bedrohen invasive oder verstär...Artikel lesen Q3 präsentiert auf der Intersolar 2025: Intelligente Combiner Box mit integriertem Feuerwehrschalter - und bahnbrechender Innovation

Kaufbeuren (ots) -

Der Energieelektronik-Spezialist Q3 ENERGIE GmbH & Co. KG stellt auf der Intersolar Europe 2025 seine neu entwickelte Super Multi Box vor: Eine smarte DC Combiner Box für PV-Großa...Artikel lesen Sparen mit modernen Feuerstätten: Brennholz im Systemmix

Frankfurt am Main (ots) - Heizkosten sind eine teure Angelegenheit. Ausgaben, die auch in Zukunft eher steigen als sinken. Zumal seit Anfang des Jahres die CO2-Abgabe auf fossile Brennstoffe von 45 ...Artikel lesen"maischberger" / am Dienstag, 6. Mai 2025, um 22:50 Uhr im Ersten

München (ots) -

Die Gäste u.a.:

Julia Klöckner, CDU(Bundestagspräsidentin)

Jan van Aken, Die Linke (Parteivorsitzender)

Theo Koll (TV-Journalist und Moderator)

Gabor Steingart (Media Pioneer)

A...Artikel lesen Austausch und persönliche Begegnungen: rbb-Dialogwoche startet wieder am 19. Mai 2025

Berlin (ots) -

Bereits zum dritten Mal lädt der Rundfunk Berlin-Brandenburg (rbb) seine Zuhörer*innen, Nutzer*innen und Zuschauer*innen im Rahmen der rbb-Dialogwoche dazu ein, mit dem rbb ins Gesprä...Artikel lesen Meistgelesen

- Am 2. Mai ist Weltthunfischtag - und es gibt endlich gute Nachrichten!

- Gastech 2025 in Mailand: Beschleunigung der globalen Energiesicherheit und Innovation

- Veröffentlichungstermine des Statistischen Bundesamtes (DESTATIS) vom 05.05.2025 bis 09.05.2025

- Siqens EHS-Technologie öffnet neue Wege für Industrie und Mobilität

- Die Paul Pietsch Classic Rallye tourt jetzt über die Schwäbische Alb und in den Schwarzwald / Erweitertes Programm mit Start in Böblingen